“凡事预则立,不预则废。”在充满不确定性的资本市场中现货配资网站,可转债凭借其“股债双性”的独特属性,为投资者提供了诸多可把握的确定性机会。但这些机会并非唾手可得,需在规则框架内耐心守望、理性判断,方能在转债市场的涨跌起伏中锁定收益、规避风险。

一、无本万利的“新债红利”:最直接的确定性

可转债投资中,信用申购新债是门槛最低、风险最小的确定性机会。投资者无需预先缴纳资金,通过账户信用申购新债,中签后再缴纳认购款,本质上是“无本中彩”的投资行为。从申购到上市交易,周期通常不超过一个月,短期内即可实现收益落袋。这种“低付出、短周期”的特性,如同资本市场的“新手福利”,成为普通投资者参与转债市场的入门级确定性机会。

二、价格安全垫:到期赎回与130元阈值的双重保障

1. 到期赎回价下的“黑暗森林”守望

当转债价格低于到期赎回价时,投资者相当于手握“保本期权”——耐心持有至到期,即可按约定赎回价兑付本金及利息,亏损风险近乎为零。此时的转债如同“黑暗森林中行走”,短期可能陷入“僵尸不动”的沉寂,无论市场如何波动都波澜不惊,但“黎明总会破晓”,时间终将兑现其内在价值。正如巴菲特所言:“耐心是投资的美德,复利的奇迹需要时间浇灌。”

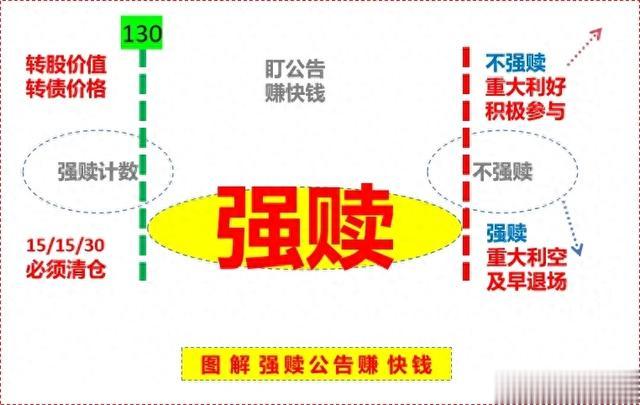

2. 130元阈值后的强赎预期

转债市场有一个显著规律:约90%的转债最终会触发强赎条款,而强赎的核心条件之一是转债价格持续高于130元(转股价值对应价格)。因此,当转债价格低于130元时,“突破130元并触发强赎”成为可预期的确定性方向。尽管时间长短不确定,但这一规则性机会如同“守株待兔”,只需等待市场情绪与正股表现的共振即可。

三、条款博弈:下修与强赎的确定性逻辑

1. 下修预期:低迷中的潜在利好

当转债价格低于转股价且触发下修阈值时,发行人可能启动转股价下修。下修意味着转股成本降低,对转债是明确利好。但下修并非必然,多数转债处于“排队触发进程”中,真正实施下修的比例不高。此时的投资考验“熬耐心与心智”,需在规则框架内筛选高概率下修标的,正如“机会是留给有准备的人的”。

2. 强赎博弈:利空与利好的临界切换

强赎条款是转债投资的“双刃剑”:

• 强赎公告是利空,意味着转债即将进入“封印时刻”,需在满足强赎条件的确定性时点清仓离场,避免强赎后价格跳水的风险;

• 不强赎公告是利好,对短期行情的推动“立竿见影”,但持续时间因转债个体差异而不同。

此外,强赎计数中若转股价值与转债价格同时低于130元,往往暗藏短线机会;而初次冲上130元的转债,耐心等待回落至130元附近再介入,效率更高。正如“善战者,求之于势,不责于人”,把握强赎规则的节奏,方能顺势而为。

四、短线机会:规则漏洞中的确定性盈利点

转债短线交易中,有两类机会确定性最高:

1. 价格与价值的“双破双失”:当转股价值与转债价格同时冲破130元后又同时回落至130元下方时,短期情绪错杀带来反弹机会;

2. 不强赎公告的即时红利:无论转债当前价格高低,不强赎公告释放的“短期无强赎风险”信号,往往推动价格快速修复。

正如“机不可失,时不再来”,这类机会需敏锐捕捉规则节点,在市场反应前布局。

五、风险警示:强赎预期下的确定性陷阱

“福兮祸所伏”,转债最大的风险暗藏于强赎计数中:

• 当强赎计数达到15/15/30时,转股价值刚超130元但转债价格低于130元时,负溢价交易背后是强烈的强赎预期,此时介入无异于“刀口舔血”;

• 高价转债若靠近强赎计数节点,即便未进入计数周期,也可能因高转股价值提前预约触发强赎条件。普通投资者缺乏内幕消息,只能通过价格走势感知风险,这种“强赎与否的纠结”本质是对规则敬畏的缺失。

结语

可转债的魅力,在于将复杂的市场波动转化为可量化的规则机会。从新债申购的无本红利,到到期赎回的安全垫,从强赎博弈的临界切换,到短线机会的规则捕捉,每一种确定性都需以“耐心”为底色、以“规则”为标尺。正如投资大师格雷厄姆所言:“市场短期是投票机,长期是称重机。”转债投资的确定性,终究藏在对规则的深刻理解与对人性的理性克制中,唯有如此,方能在转债市场中行稳致远。

现货配资网站

现货配资网站

富兴配资提示:文章来自网络,不代表本站观点。